A gestão de pessoas no Brasil é um dos pilares mais complexos para quem deseja empreender, especialmente quando o assunto envolve a distinção técnica entre salário-base e remuneração total.

Para o pequeno empresário ou o gestor de uma grande corporação, compreender esses termos não é apenas uma questão de semântica, mas uma estratégia vital para o controle dos custos de contratação e para a manutenção da saúde financeira do negócio. No cotidiano empresarial, é comum que a atenção se volte apenas para o valor nominal que consta na folha de pagamento, ignorando que o custo real de um colaborador é composto por uma teia de encargos, benefícios e variáveis que, somados, formam a remuneração estratégica capaz de atrair e reter talentos.

O ponto de partida para qualquer contratação de sucesso reside na clareza sobre o que o funcionário efetivamente recebe e o que a empresa efetivamente paga. Enquanto o salário-base representa a parcela fixa estipulada no contrato de trabalho pelo serviço prestado, a remuneração total é um conceito expandido que engloba o salário somado a todas as gratificações, prêmios, comissões e benefícios habituais.

Ignorar essa diferença pode levar a erros graves no cálculo de impostos e ao surgimento de passivos trabalhistas silenciosos, comprometendo o crescimento sustentável de quem está no processo de Abrir Empresa Online ou já gerencia uma equipe consolidada.

A Estrutura Legal do Pagamento: Salário vs. Remuneração

Para entender como funciona a arquitetura financeira da folha de pagamento, é preciso mergulhar no que diz a Consolidação das Leis do Trabalho (CLT). A legislação brasileira, especificamente nos artigos 457 e 458, define que a remuneração do empregado compreende, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, as gorjetas que ele receber. Aqui reside a primeira grande lição para o empreendedor: o salário é apenas uma peça do quebra-cabeça da remuneração total.

O salário-base é o núcleo duro do contrato. É o valor “limpo”, sem os acréscimos de horas extras, adicionais de periculosidade ou comissões. Ele serve como a principal base de cálculo para a maioria dos encargos sociais, como o FGTS e o INSS, mas não é a única. Quando um funcionário recebe comissões habituais por vendas, por exemplo, esse valor se integra à sua remuneração total, elevando o custo de férias, 13º salário e aviso prévio.

A Definição do Salário-Base

O salário-base é a contraprestação direta pelo tempo que o funcionário fica à disposição da empresa ou pela tarefa executada. Ele não pode ser inferior ao salário mínimo nacional ou ao piso salarial da categoria, muitas vezes definido por uma Convenção. Leia mais em: Guia Empreendedor: Convenção coletiva do trabalho.

Para o empresário, o salário-base é o compromisso fixo e previsível, mas é fundamental entender que ele raramente representa o gasto final com o colaborador.

A Abrangência da Remuneração Total

A remuneração total é o somatório de todos os ganhos financeiros e utilidades que o trabalhador percebe em decorrência do seu vínculo empregatício. Além do valor em dinheiro, ela pode incluir o chamado “salário in natura” ou “salário utilidade”, que ocorre quando a empresa fornece habitação, alimentação ou vestuário de forma habitual e gratuita, como uma contraprestação pelo trabalho. Compreender essa totalidade é essencial para saber como definir salário de forma que o pacote de benefícios empresa seja atraente sem sufocar o fluxo de caixa.

Para garantir que essa estrutura esteja correta, muitos empresários optam pela Contabilidade Online, que oferece ferramentas de automação para que o cálculo das médias de comissões e adicionais seja feito com precisão, evitando que o gestor se perca na burocracia do Departamento Pessoal.

Componentes Práticos da Remuneração: O que Entra na Conta

Quando o empreendedor desenha um pacote de remuneração estratégica, ele deve olhar além do óbvio. Existem parcelas que possuem natureza salarial (integram o cálculo de impostos e reflexos) e parcelas indenizatórias (que não geram encargos). Saber manejar esses componentes é a chave para otimizar os custos de contratação.

- Comissões e Percentagens: Valores pagos habitualmente sobre vendas ou metas atingidas. Elas integram a remuneração e refletem em todos os direitos trabalhistas.

- Gratificações e Bônus: Quando ajustados e pagos com regularidade, deixam de ser prêmios eventuais e passam a compor a remuneração total.

- Adicionais Legais: Horas extras, adicional noturno, insalubridade e periculosidade. Estes são componentes que elevam o valor da remuneração e, consequentemente, o custo dos encargos sociais.

- Diferenciais de Função: Valores pagos a funcionários que exercem cargos de confiança ou chefia, que também possuem natureza salarial direta.

É importante destacar que benefícios como o vale-refeição e o vale-transporte, embora tragam valor financeiro ao colaborador, não são considerados salário se forem concedidos dentro dos parâmetros legais, como o Programa de Alimentação do Trabalhador (PAT). Essa distinção é vital para o empresário que busca reduzir a carga tributária de forma lícita. Leia mais em: Desoneração da folha seu negócio pode economizar impostos

Estratégias de Planejamento Tributário para Otimizar o Custo da Remuneração

Para o empreendedor, otimizar o custo de contratação não significa reduzir o valor que o colaborador recebe, mas sim estruturar o pacote de remuneração de forma legalmente eficiente, maximizando o valor percebido pelo funcionário e minimizando a incidência de encargos sociais. Isso se resume a uma gestão estratégica das parcelas salariais e indenizatórias.

1. Maximização de Parcelas Indenizatórias:

A distinção mais valiosa reside na natureza da parcela: salarial ou indenizatória. Itens de natureza indenizatória, por lei, não integram a base de cálculo para INSS, FGTS e reflexos trabalhistas (como férias e 13º).

- Programa de Alimentação do Trabalhador (PAT): Conceder vale-refeição ou alimentação dentro das regras do PAT garante que estes benefícios sejam tratados como indenizatórios, não gerando encargos.

- Vale-Transporte: Quando concedido nos termos da lei (com desconto da cota-parte do empregado), não possui natureza salarial e, portanto, não onera a folha.

- Assistência Médica e Odontológica: Planos de saúde e previdência privada, em regra, são considerados remuneração indireta e não se integram ao salário para fins de encargos.

2. Uso Inteligente da Remuneração Variável:

Estruturas de pagamento variável devem ser bem desenhadas para não se tornarem um passivo tributário:

- Participação nos Lucros e Resultados (PLR): A PLR, quando implementada conforme a legislação específica (com negociação prévia e metas claras), é isenta de encargos sociais e previdenciários, incidindo apenas Imposto de Renda Retido na Fonte (IRRF) sobre o colaborador, tornando-se uma ferramenta poderosa para incentivo e retenção sem inflar os custos da empresa.

- Prêmios Eventuais (não habituais): Prêmios por desempenho que não são pagos com habitualidade podem ser estruturados para não integrar a remuneração, desde que seguidas as normativas legais para evitar a caracterização de salário.

3. Planejamento do Regime Tributário:

O regime de tributação da empresa é um fator determinante na carga de encargos patronais:

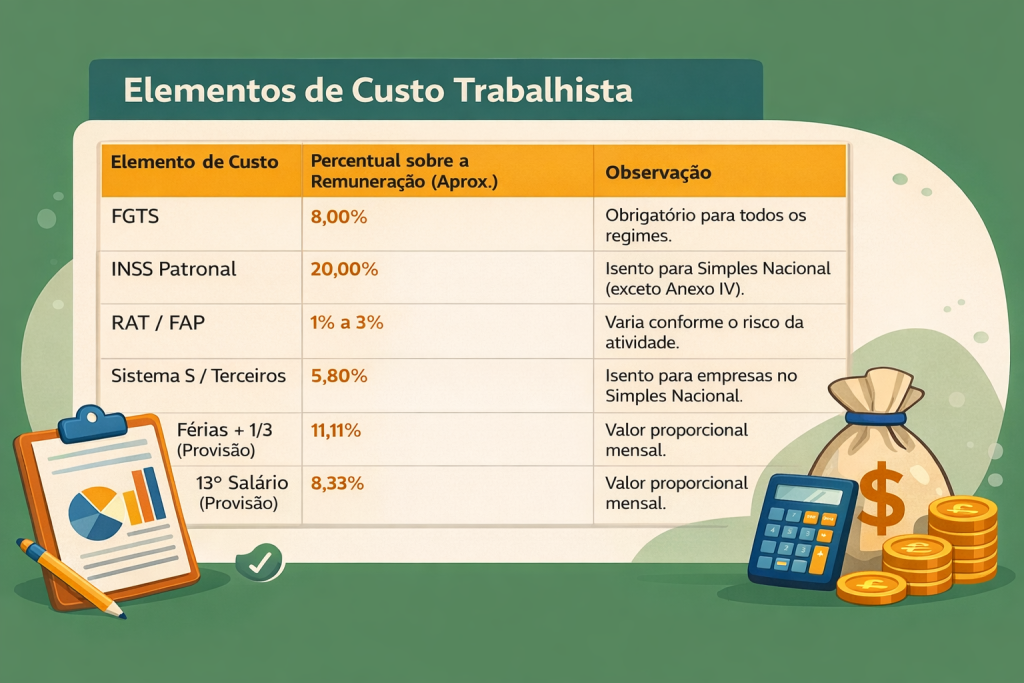

- Simples Nacional: Empresas enquadradas no Simples Nacional possuem uma carga tributária simplificada e, em geral, são isentas da alíquota de 20% do INSS Patronal, RAT/FAP e contribuições a Terceiros (Sistema S), exceto aquelas no Anexo IV.

- Lucro Presumido/Real: Nestes regimes, a empresa deve pagar o INSS Patronal (20%) e demais encargos. Um planejamento é crucial para garantir que os benefícios sejam estruturados como indenizatórios, evitando que o custo do funcionário dispare, como no exemplo de um salário-base de R$ 2.000,00 saltando para mais de R$ 3.500,00 com a incidência total de encargos.

Conhecer a fundo esses mecanismos não é apenas uma obrigação legal, mas um diferencial competitivo que transforma a folha de pagamento de um centro de custos em uma alavanca para o crescimento da pequena e média empresa.

O Custo Real do Funcionário em 2025 e 2026

Contratar um funcionário no regime CLT pode custar para a empresa até três vezes o valor do salário nominal. Para 2026, as projeções indicam que o salário mínimo deve chegar a R$ 1.621,00, o que servirá de base para o recálculo de todos os custos contratação em micro e pequenas empresas.

Para um empreendedor que possui um negócio no regime de Lucro Presumido, o custo de um salário-base de R$ 2.000,00 pode saltar rapidamente para mais de R$ 3.500,00 mensais ao somar o INSS patronal, provisões e benefícios obrigatórios. Já no Simples Nacional, a carga é menor, mas ainda assim exige um planejamento rigoroso de Contabilidade Online para não comprometer a liquidez.

Ao analisar esses números, muitos empresários percebem a necessidade de Trocar de Contabilidade em busca de especialistas que ajudem a identificar onde o dinheiro está sendo drenado por falta de planejamento tributário ou gestão eficiente de benefícios.

Remuneração Estratégica: Atraindo Talentos na PME

Pequenas e médias empresas muitas vezes não conseguem competir com grandes corporações apenas no salário-base. É aqui que entra o conceito de “Total Compensation” ou compensação total. A remuneração estratégica foca na percepção de valor do colaborador, equilibrando o salário fixo com benefícios que melhoram sua qualidade de vida.

Um pacote de benefícios empresa bem estruturado pode incluir:

- Seguros de saúde e planos odontológicos, que oferecem segurança à família do colaborador.

- Auxílio educação ou parcerias com cursos, investindo no crescimento profissional da equipe.

- Horários flexíveis ou auxílio para o Home Office. Leia mais em: Home Office: Desafios legais para o Empreendedor

- Participação nos Lucros e Resultados (PLR), que incentiva o foco no crescimento do negócio sem gerar encargos trabalhistas pesados para o patrão.

Essa abordagem transforma o custo de pessoal em um motor de produtividade. Quando o funcionário entende que sua remuneração total é superior ao que ele receberia em outro lugar, mesmo com um salário nominal similar, a retenção de talentos aumenta drasticamente.

O Impacto da Tecnologia na Gestão de Remuneração

Para o empreendedor moderno, gerenciar essa complexidade manualmente é um convite ao erro. O uso de plataformas de gestão financeira integradas à contabilidade permite uma visão clara de como definir salário sem ultrapassar o limite prudencial de gastos da empresa. Ao buscar soluções de Contabilidade Online, o empresário ganha acesso a especialistas que podem orientar sobre a melhor forma de estruturar o pró-labore dos sócios e a folha dos funcionários.

Se o seu negócio ainda está no regime de MEI e você sente que a demanda está crescendo, o processo de Mudar de MEI para ME exige um cuidado especial com a transição para a folha de pagamento formal. Diferente do MEI, onde os custos contratação são fixos e simplificados, na ME você precisará lidar com a distinção entre salário-base remuneração total de forma muito mais técnica.

Para quem está na fase de estruturação inicial, recomendamos a leitura do Guia para Abrir Empresa, que detalha como planejar o capital social e os primeiros gastos com pessoal.

Imagine a “Doces da Maria,” uma microempresa que começou como MEI vendendo bolos caseiros. Maria, a fundadora, estava satisfeita com o regime simplificado, onde o custo de contratação era fixo e ela cuidava da própria remuneração (pró-labore informal). No entanto, o negócio cresceu exponencialmente. Maria precisa de um ajudante fixo e planeja contratar um entregador. A demanda é tanta que o limite de faturamento do MEI foi ultrapassado.

Maria decide, então, Mudar de MEI para ME (Microempresa). É neste momento que a distinção entre Salário-Base e Remuneração Total se torna crucial e complexa.

Cenário MEI (Simplificado):

Como MEI, Maria poderia ter um único empregado com um custo fixo. O salário-base era o único custo de peso na folha, simplificado pelo regime.

Cenário ME (Complexo):

Ao se tornar ME, Maria contrata Lúcia para auxiliar na produção. O acordo inicial é que Lúcia receba um Salário-Base de R$ 1.800,00.

O Salário-Base é o valor fixo acordado no contrato de trabalho, antes de quaisquer acréscimos ou descontos. É a base de cálculo para a maioria dos encargos e benefícios. No caso de Lúcia, é R$ 1.800,00.

No entanto, o custo real de Lúcia para a “Doces da Maria” — a Remuneração Total — é muito maior. A Remuneração Total engloba o salário-base mais todos os adicionais, como:

- Adicionais Legais e Contratuais: Maria estabelece um Adicional de Insalubridade de 20% sobre o salário-mínimo regional, devido ao calor do forno. Ela também oferece R$ 300,00 de Vale-Alimentação.

- Encargos Sociais (Previdenciários e FGTS): Sobre o salário-base e adicionais, Maria precisa calcular a contribuição previdenciária patronal e o FGTS.

Cálculo Simplificado da Remuneração Total de Lúcia (Exemplo):

| Item | Valor (R$) | Tipo |

| Salário-Base | 1.800,00 | |

| Adicional de Insalubridade | 282,40 (Exemplo: 20% do salário-mínimo de R$ 1.412,00) | Adicional |

| Vale-Alimentação | 300,00 | Benefício |

| Custo Bruto (Salário + Adicionais) | 2.382,40 | Base de Cálculo Encargos |

| FGTS (8% sobre Custo Bruto) | 190,59 | Encargo Social |

| INSS Patronal (Exemplo: 20% sobre Custo Bruto) | 476,48 | Encargo Social |

| REMUNERAÇÃO TOTAL (CUSTO EMPRESA) | 3.049,47 | Custo Real de Lúcia |

Neste exemplo, embora o Salário-Base de Lúcia seja R$ 1.800,00, a Remuneração Total (custo real para a “Doces da Maria”) ultrapassa os R$ 3.000,00.

A Importância da Gestão Integrada:

Para Maria, que está acostumada com a simplicidade do MEI, o salto de R$ 1.800,00 para R$ 3.049,47 é um choque. Se ela não tivesse uma plataforma de gestão financeira integrada à Contabilidade Online, ela correria o risco de definir o salário de Lúcia em R$ 2.500,00 (pensando que esse era o limite prudencial), mas não conseguiria arcar com o custo real de R$ 3.049,47 mais os demais gastos da empresa.

A consulta com um contador online neste momento é essencial. O especialista não só orienta sobre o cálculo exato desses encargos, mas também ajuda Maria a estruturar seu próprio pró-labore como sócia, garantindo que a empresa opere dentro de um limite prudencial de gastos com pessoal, sem comprometer o fluxo de caixa.

O Equilíbrio Necessário para o Crescimento

Compreender a diferença entre salário-base remuneração total é o divisor de águas entre uma empresa que apenas paga contas e uma empresa que investe estrategicamente em seu maior ativo: as pessoas. Ao dominar os custos contratação e estruturar uma remuneração estratégica focada no valor percebido, o empreendedor protege seu caixa de surpresas desagradáveis e constrói uma marca empregadora forte no mercado.

Seja para ajustar as contas do mês ou para planejar uma expansão agressiva para 2026, ter clareza sobre os encargos incidentes no Simples Nacional ou no Lucro Presumido é fundamental. A parceria com um serviço de contabilidade consultiva pode ser o diferencial necessário para transformar a burocracia da folha de pagamento em um diferencial competitivo para o seu negócio.

Lembre-se: o sucesso de uma contratação começa muito antes da entrevista; ele começa nos cálculos, na escolha do regime tributário adequado e na visão de que remuneração é um investimento no futuro da sua empresa.

Perguntas Frequentes Sobre Salário e Remuneração para Empreendedores

Abaixo, detalhamos as principais dúvidas que surgem ao gerir a folha de pagamento e contratar novos colaboradores.

Meu Contador Online

Com milhares de empresas atendidas em todos os estados do Brasil, o Meu Contador Online é referência em contabilidade online para empresas de todos os portes. Nossa equipe une mais de 60 anos de tradição contábil com tecnologia e inovação, entregando soluções confiáveis, seguras e acessíveis para empreendedores que buscam agilidade e conformidade fiscal. Publicamos conteúdos novos toda semana, com orientações práticas e atualizadas sobre abertura de empresa, gestão contábil e muito mais. Tudo produzido por especialistas comprometidos com a excelência e a educação contábil. Mais do que contabilidade online: conhecimento que impulsiona negócios.